سجلت أسعار الذهب يوم الثلاثاء ذروة قياسية تجاوزت حاجز 3000 دولار للأوقية، وذلك للمرة الثانية في أسبوع. يأتي هذا الارتفاع الكبير وسط بحث المستثمرين عن ملاذ آمن مع تزايد المخاوف الاقتصادية الناجمة عن سياسات الرسوم الجمركية التي أعلنها الرئيس الأمريكي دونالد ترامب.

ارتفاعات ملحوظة في أسعار الذهب

شهد الذهب في المعاملات الفورية ارتفاعًا بنسبة 0.2% ليصل إلى 3006.88 دولار للأوقية في الساعة 05:25 بتوقيت جرينتش. كان قد سجل في وقت سابق من الجلسة أعلى مستوى تاريخي له عند 3016.92 دولار للأوقية. كما ارتفعت العقود الآجلة للذهب في الولايات المتحدة بنسبة 0.4% لتصل إلى 3017.20 دولار للأوقية.

وكان الذهب قد تجاوز حاجز الـ 3000 دولار للأوقية للمرة الأولى في تاريخ أسواق المعادن يوم الجمعة الماضي. وجاء هذا الارتفاع بسبب تزايد التوترات الاقتصادية والسياسية العالمية، مما دفع العديد من المستثمرين إلى التوجه نحو الذهب كأداة استثمارية آمنة.

التأثيرات الاقتصادية لسياسات ترامب

وفقا للمحللين، فإن ارتفاع الذهب جاء مدعومًا بعدة عوامل. أشار إدوارد ماير، المحلل في ماريكس، إلى أن الضعف المستمر في الدولار الأمريكي وحالة عدم اليقين بشأن الرسوم الجمركية الأمريكية ساهمت في هذا الارتفاع الملحوظ. وأضاف ماير أن السوق يشهد عمليات شراء فنية مكثفة في ظل غياب أي مقاومة واضحة على الرسوم البيانية.

انخفض مؤشر الدولار الأمريكي إلى أدنى مستوى له في أربعة أشهر، مما جعل الذهب أكثر جاذبية بالنسبة للمشترين الأجانب. ويعتبر الذهب تاريخيًا وسيلة للتحوط ضد التقلبات الجيوسياسية، وقد شهد هذا العام ارتفاعًا تجاوز 14% منذ بداية العام. كما سجل الذهب مستويات قياسية جديدة مع تصاعد التوترات التجارية العالمية.

ترامب والسياسات التجارية وتأثيراتها على الذهب

منذ تولي الرئيس الأمريكي دونالد ترامب منصبه، فرضت الولايات المتحدة العديد من الرسوم الجمركية على مختلف السلع، بدءًا من الرسوم التي تم فرضها على الصلب والألومنيوم بنسبة 25% في فبراير. وقد أشار ترامب إلى خطط لفرض مزيد من الرسوم على منتجات أخرى، مما زاد من المخاوف حول تأثير هذه السياسات على الاقتصاد العالمي.

توقعات أسعار الذهب: صعود مستمر وسط التوترات الجيوسياسية

أفاد بنك ANZ أنه قد رفع من توقعاته لسعر الذهب على المدى القصير إلى 3100 دولار للأوقية، وتوقع أن يصل السعر إلى 3200 دولار للأوقية في غضون ستة أشهر. يأتي هذا التوقع بسبب تصاعد التوترات الجيوسياسية، وتخفيف السياسات النقدية من قبل البنوك المركزية في أنحاء العالم، إضافة إلى شراء الذهب بشكل مكثف من قبل هذه البنوك.

وتأتي هذه التوقعات بعد تحليلات مختلفة تشير إلى أن حالة عدم اليقين التي يسببها الحرب التجارية بين الولايات المتحدة والصين، إلى جانب تداعيات الرسوم الجمركية. ستستمر في التأثير بشكل مباشر على أسواق الذهب. مما يعزز من الطلب على المعدن النفيس كملاذ آمن وسط المخاوف الاقتصادية العالمية.

التوقعات الاقتصادية في ظل تصاعد المخاوف

أصدرت مجموعة من الخبراء الاقتصاديين مؤخراً توقعات بشأن النمو في الولايات المتحدة هذا العام. حيث أشاروا إلى احتمال حدوث تباطؤ اقتصادي وقد يترتب على ذلك دخول الاقتصاد الأمريكي في مرحلة الركود. في ظل هذه الظروف، يتوقع الخبراء ارتفاعًا في التضخم، وهو ما يعزز الطلب على الـذهب كأداة تحوط.

وبالإضافة إلى العوامل الاقتصادية. تشير التقارير إلى أن التوترات قد تسهم في زيادة التوترات في المنطقة، مما يزيد من احتمالية تصاعد المخاوف الجيوسياسية. هذه العوامل مجتمعة تعزز من الاتجاه الصعودي لأسعار الذهب.

أسواق الذهب وتوقعات حركة الأسعار

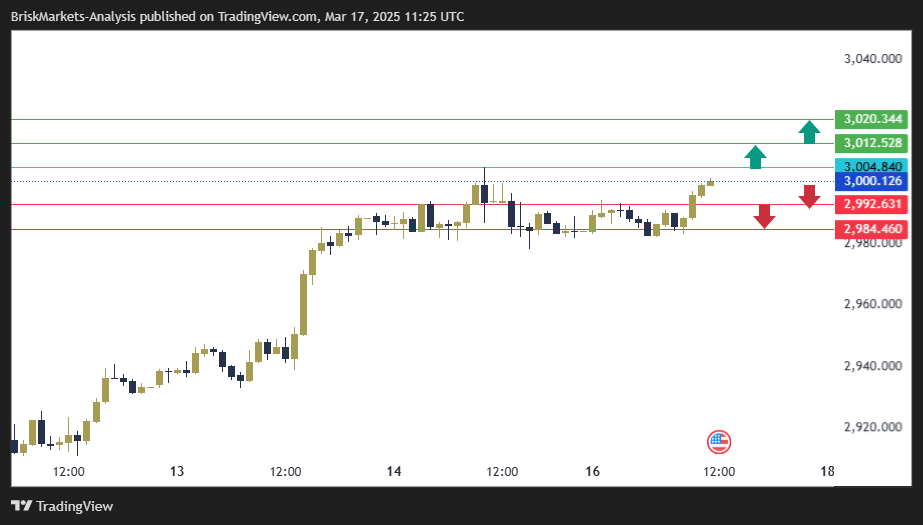

فيما يتعلق بتوقعات حركة سعر الـذهب، يتوقع المحللون أن يواصل الـذهب اتجاهه الصعودي خلال الفترة القادمة. كما أشاروا إلى أن الذهب قد يجد دعمًا في مستوى الـ 3000 دولار للأوقية. مع وجود إشارات قوية على أن السوق قد يواصل ارتفاعاته في الأيام المقبلة.

وإذا استمر الذهب في اتجاهه الصعودي، فإنه قد يواجه مستوى مقاومة في منطقة الـ 3050 دولار. ومن ناحية أخرى، إذا شهد السوق تصحيحًا. فإن الـذهب قد يواجه مستويات دعم بالقرب من 2980 دولار للأوقية، ثم قد يتراجع إلى 2956 دولارًا عند مستوى المقاومة المثلث السابق.

المخاطر الجيوسياسية وتأثيرها على أسواق الذهب

تستمر المخاطر الجيوسياسية في التأثير على أسواق الذهب بشكل مباشر. حيث يظل الشرق الأوسط مصدرًا رئيسيًا للتوترات التي قد تساهم في زيادة الإقبال على الـذهب. وفي الوقت نفسه، فإن التوترات بين الولايات المتحدة والصين والتهديدات التجارية قد تؤدي إلى زيادة التقلبات في الأسواق. مما يعزز من الطلب على الـذهب كأداة تحوط آمنة ضد هذه المخاطر.

الفضة والبلاتين: تحركات موازية في أسواق المعادن

في أسواق المعادن الأخرى، ارتفعت الفضة في المعاملات الفورية بنسبة 0.1% لتصل إلى 33.85 دولار للأوقية، بينما زاد سعر البلاتين بنسبة 0.2% ليصل إلى 1002.50 دولار. كما سجل البلاديوم زيادة بنسبة 0.4% ليصل إلى 968.96 دولار. هذه المعادن شهدت تحركات مشابهة لتحركات الـذهب، وسط نفس العوامل الاقتصادية والجيوسياسية التي تؤثر على الأسواق.

خلاصة التوقعات

تظل أسعار الذهب في صعود مستمر، مدعومة بتزايد المخاوف الاقتصادية والجيوسياسية. مع استمرار السياسات التجارية التي فرضها ترامب. بالإضافة إلى التوترات في الشرق الأوسط، من المرجح أن يظل الـذهب أحد الملاذات الآمنة التي يفضلها المستثمرون. يبقى أن نرى كيف ستتطور الأوضاع الاقتصادية والسياسية في الأسابيع القادمة. وما إذا كانت هذه العوامل ستستمر في دفع أسعار الـذهب إلى مستويات قياسية جديدة.

على ماذا يعتمد سعر الذهب؟

قد يتحرك السعر نتيجةً لمجموعة واسعة من العوامل. فالاضطرابات الجيوسياسية أو المخاوف من ركود اقتصادي حاد قد تؤدي إلى ارتفاع سعر الـذهب بسرعة نظرًا لكونه ملاذًا آمنًا. وباعتباره أصلًا بلا عائد، يميل الذهب إلى الارتفاع مع انخفاض أسعار الفائدة. بينما يُثقل ارتفاع تكلفة المال كاهل المعدن الأصفر عادةً. ومع ذلك، تعتمد معظم التحركات على سلوك الدولار الأمريكي (USD)، حيث يُسعّر الأصل بالدولار الأمريكي (XAU/USD). فارتفاع الدولار يُبقي سعر الذهب تحت السيطرة، بينما يُرجّح أن يدفع ضعف الدولار أسعار الـذهب إلى الارتفاع.